28.12.2025

La Fundación Innovación Fueguina (FINNOVA) presentó una nueva edición de El Faro, enfocada en la evolución de la presión fiscal provincial, el peso de Ingresos Brutos en la recaudación y los efectos indirectos que amplifican su impacto en la economía fueguina.

El informe reconstruye tendencias entre 2005 y 2023, compara la estructura tributaria fueguina con el resto del país y suma un eje central para el debate: cómo el impuesto se propaga por los encadenamientos productivos, afectando recaudación efectiva, precios y costos.

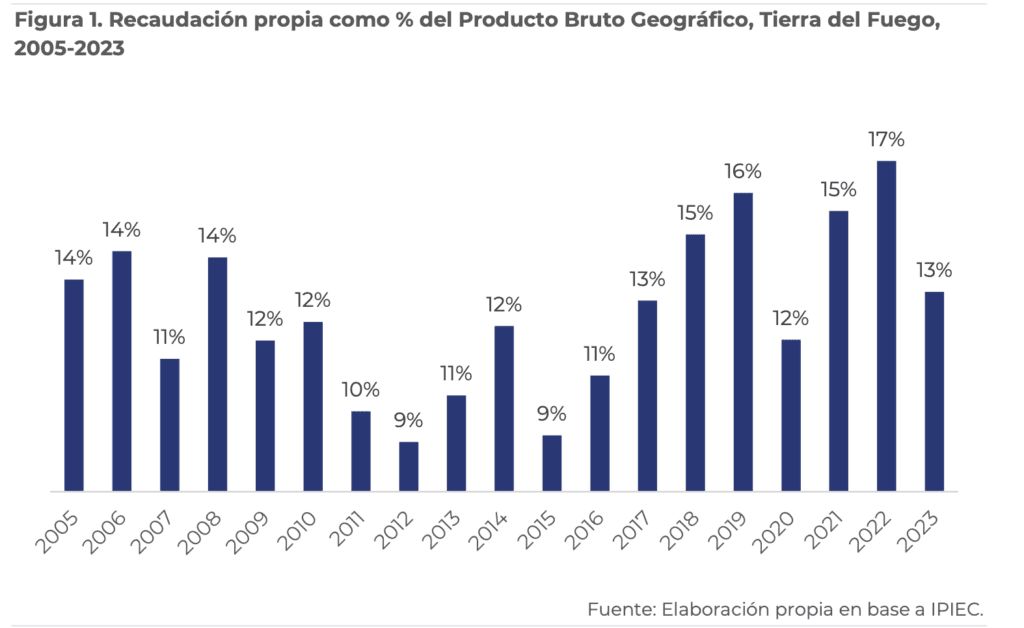

Presión fiscal provincial: dos etapas (2005–2023)

La presión fiscal, medida como recaudación propia provincial sobre el Producto Bruto Geográfico (PBG), muestra dos períodos:

- 2005–2012: tendencia descendente, del 13,6% al 9,3%.

- 2013–2023: tendencia ascendente, hasta 13,2% del PBG en 2023, con un pico de 16,6% en 2022.

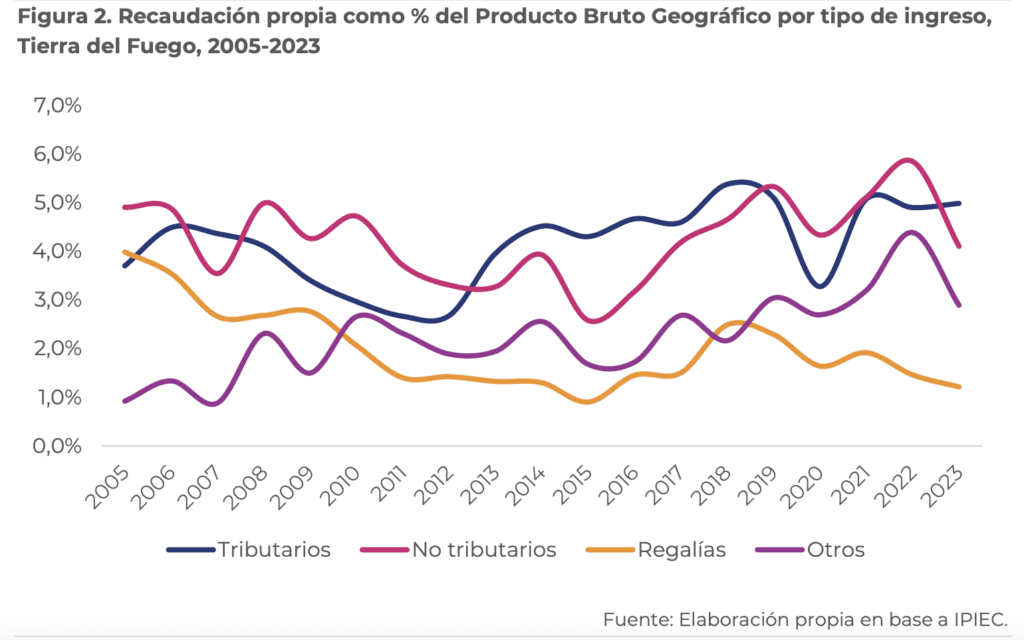

La recaudación propia se compone de ingresos tributarios, no tributarios (tasas, multas y derechos), regalías hidrocarburíferas y otros ingresos. En el período observado, tributarios y no tributarios mantienen magnitudes similares en relación al PBG y explican la dinámica agregada.

Regalías en retroceso y “otros ingresos” en alza

Dentro de esa composición, el informe marca dos movimientos estructurales:

- Regalías: pierden peso de forma sostenida, del 4% del PBG (2005) al 1,2% (2023), con un leve repunte en 2018.

- Otros ingresos tributarios: crecen del 0,9% al 2,9% entre 2005 y 2023, con pico de 4,4% en 2022. Allí se incluyen tasas retributivas (industria, pesca y catastro), multas y derechos.

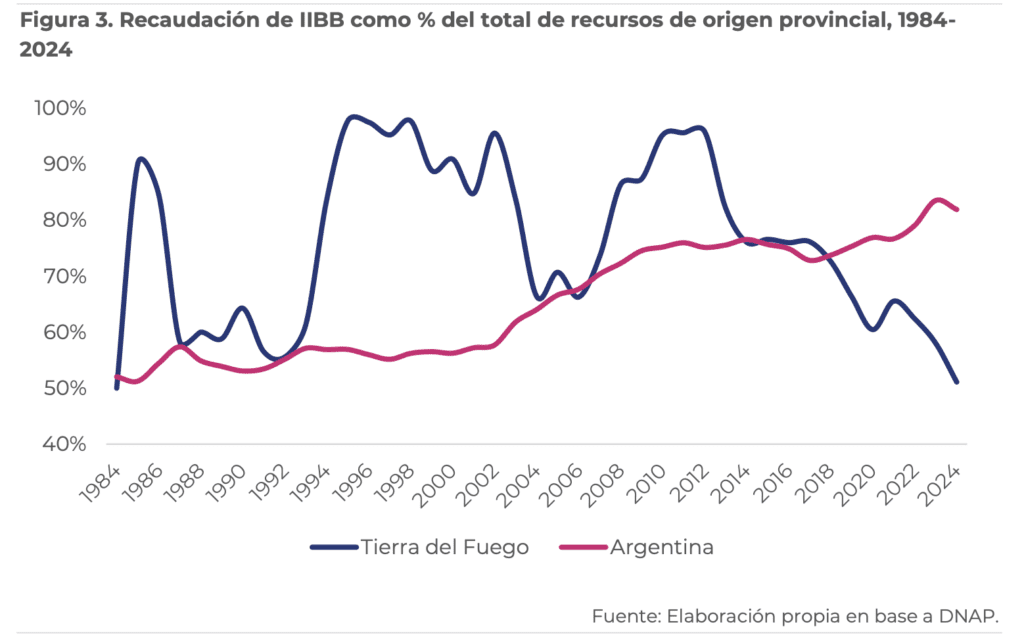

Ingresos Brutos: el impuesto central del sistema provincial

Ingresos Brutos (IIBB) es el principal recurso tributario provincial y se caracteriza por el “efecto cascada”: se aplica en distintas etapas del proceso productivo y se acumula, con mayor impacto sobre bienes con cadenas largas, como manufacturas.

A nivel país, la participación de IIBB sobre los ingresos provinciales creció de 52% (1984) a 82% (2024). En Tierra del Fuego, el comportamiento histórico fue más errático, pero desde 2017 la tendencia es descendente: en 2024, IIBB representó 51% de la recaudación propia provincial, el valor más bajo de dependencia relativa entre provincias.

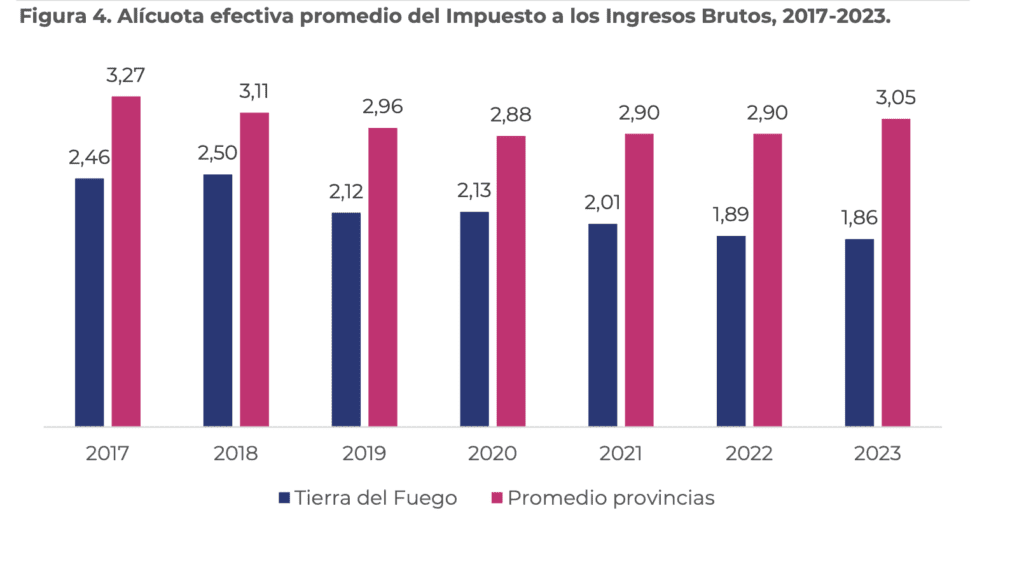

Alícuota efectiva promedio: Tierra del Fuego consolida el nivel más bajo del país

La caída del peso de IIBB coincide con una reducción sostenida de la alícuota efectiva promedio:

- Tierra del Fuego: de 2,46% (2017) a 1,86% (2023).

- Promedio provincias: de 3,27% (2017) a 2,88% (2020) y luego suba hasta 3,05% (2024).

La comparación interprovincial ubica a Tierra del Fuego como la provincia con la alícuota promedio más baja del país, diferenciándose también del resto de la Patagonia (con tasas por encima del promedio nacional).

El informe cruza además PBG per cápita y alícuota: aparece una relación positiva leve entre ingresos y nivel de alícuota, pero Tierra del Fuego se destaca como excepción, al ser el segundo distrito con mayor PBG per cápita y, a la vez, el de menor alícuota.

Actividades seleccionadas: petróleo y gas por encima, turismo por debajo

Para 2023, el Faro compara alícuotas promedio en cuatro actividades:

- Agricultura y ganadería: 0,52% (TDF) vs 0,51% (promedio provincias).

- Industria manufacturera: 1,24% (TDF) vs 1,28% (promedio).

- Petróleo y gas: 2,95% (TDF) vs 2,78% (promedio).

- Hoteles y restaurantes: 3,01% (TDF) vs 4,05% (promedio).

Tasas municipales: Ushuaia, entre las de menor carga relativa para comercio

En el análisis de tasas municipales (TISH) sobre comercio en 30 municipios, Ushuaia se ubica en el puesto 25°, caracterizada como una jurisdicción de baja tributación comparativa para esa actividad. En el ranking, Ushuaia registra 0,20%, muy por debajo de los valores máximos observados en otras ciudades (por ejemplo, Río Cuarto con 2,60% en la muestra).

Estacionalidad: sin ciclo mensual marcado, con mayor volatilidad en temporada

El informe no identifica un patrón mensual persistente en la recaudación de IIBB entre 2017 y 2025. La afirmación es directa: “la recaudación de IIBB no presenta un ciclo mensual marcado”. Lo que sí se observa es mayor volatilidad en los meses de temporada provincial, especialmente entre abril y julio.

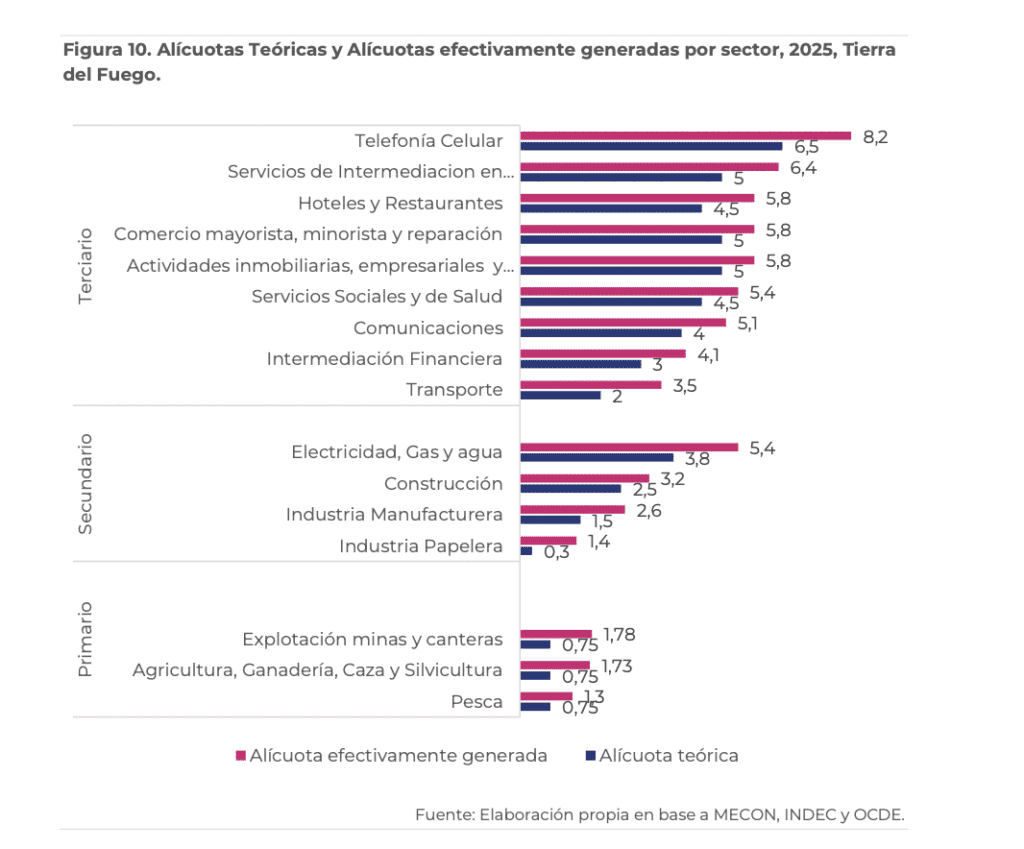

Efectos indirectos: cuando la alícuota “real” supera la teórica

El aporte central del Faro es medir cómo los encadenamientos entre sectores amplifican el impacto del impuesto.

Un dólar adicional de demanda: de 3,1 a 4,2 centavos

Según el modelo, por alícuotas teóricas deberían recaudarse 3,1 centavos por cada dólar adicional de demanda final. Al incorporar efectos indirectos, la recaudación efectiva asciende a 4,2 centavos.

En ese marco, se destacan:

- Telefonía celular: 6,5% → 8,2%

- Servicios de intermediación: 5,0% → 6,4%

- Hoteles y restaurantes: 4,5% → 5,8%

- Transporte: 2,0% → 3,5% (fuerte salto por efecto indirecto)

- Electricidad, gas y agua: 3,8% → 5,4%

- Construcción: 2,5% → 3,2%

- Industrias papeleras: 0,3% → 1,4%

Impacto en precios: el promedio estimado llega a 4,6%

Si el impuesto se aplicara desde cero, el informe estima:

- +3,1% de aumento directo promedio en precios

- +1,5% adicional por propagación indirecta

Resultado: el nivel general de precios pasaría de 1 dólar a 1,046 dólares (+4,6%).

Por grandes sectores:

- Servicios: 4% directo → 5,7% total

- Secundario: 1,7% → 2,6%

- Primario: 0,8% → 1,2%

Propagación de costos: comunicaciones y energía como nodos críticos

En el efecto propagación (cuánto encarece un sector al resto por su rol como insumo), se destacan:

- Comunicaciones: 5,4 p.p.

- Telefonía celular: 2,5 p.p.

- Actividades inmobiliarias, empresariales y alquiler: 2,3 p.p.

- Comercio: 2,1 p.p.

En el sector secundario, Electricidad, Gas y Agua vuelve a ocupar un rol central: con alícuota base 3,8%, su impacto efectivo se eleva a 7,5%, y el encarecimiento sobre costos del resto de la economía alcanza 3,8 p.p. (el informe lo ilustra en centavos por dólar: parte queda en el precio de la energía y parte se transmite al resto de sectores).

Mirá el informe completo acá: https://finnovafueguina.ar/wp-content/uploads/2025/12/Faro-Impuestos-nov25.pdf